TỔNG QUAN QUY ĐỊNH PHÁP LUẬT VỀ TIỀN ẢO

Khái niệm “tiền ảo” hiện nay đã không còn xa lạ gì đối với các nhà đầu tư tại Việt Nam. Số lượng nhà đầu tư tham gia vào kênh đầu tư này đang có xu hướng ngày càng tăng. Kéo theo đó là số lượng các bài viết, các bài phân tích về tiền ảo cũng ngày một tăng lên. Tuy nhiên, các bài phân tích pháp lý về tiền ảo hiện nay có xu hướng bị chia nhỏ nội dung, chưa bao quát và đôi lúc còn gây nhầm lẫn cho người đọc. Bản thân người viết cũng đã và đang trong quá trình nghiên cứu về kênh đầu tư này và may mắn có được các thông tin pháp lý hữu ích. Vì vậy, người viết mong muốn có thể chia sẻ các thông tin này một cách tóm tắt và bao quát, hy vọng sẽ có ích với mọi người.

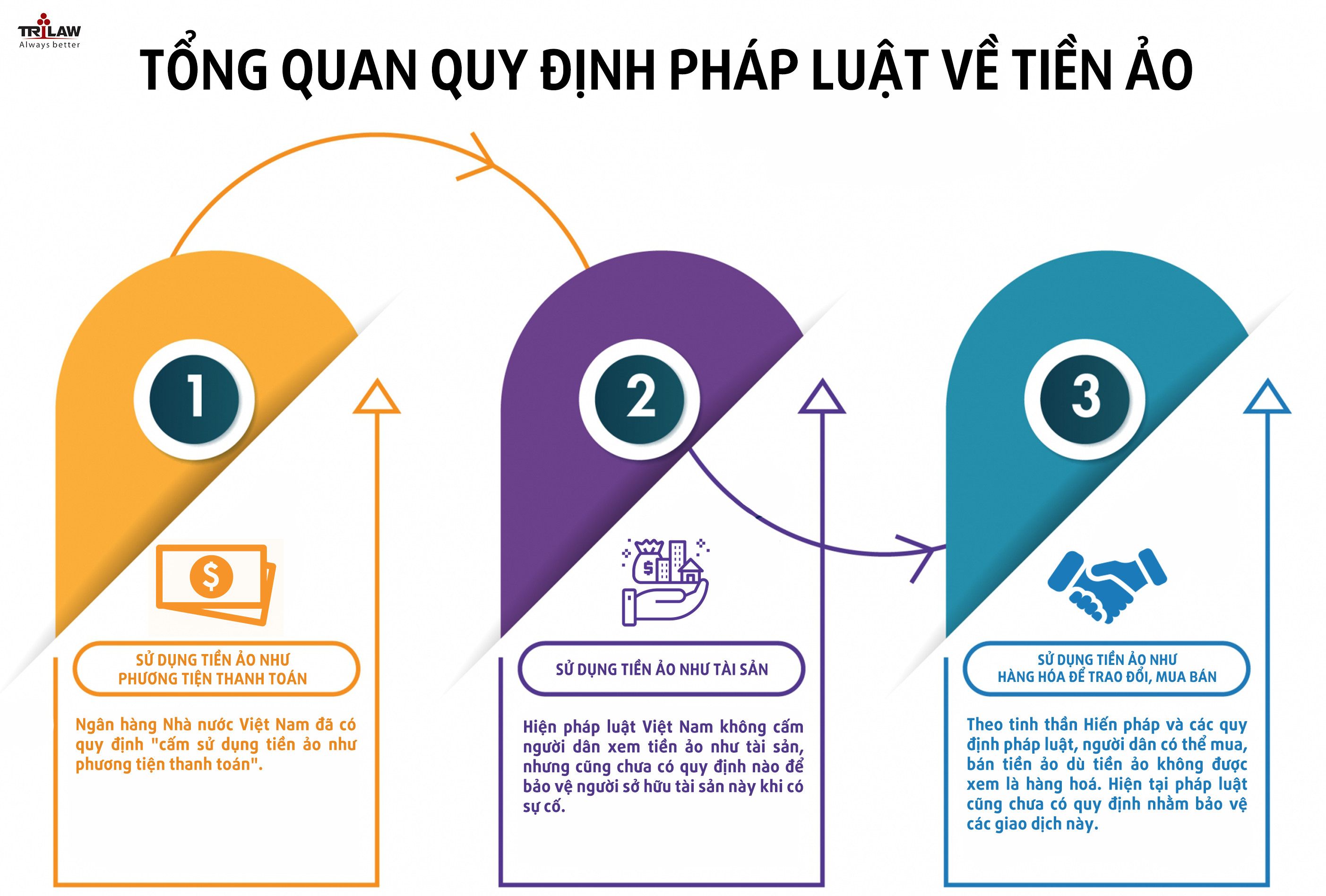

Hiện nay các hoạt động liên quan đến tiền ảo tại Việt Nam được chia thành 03 mảng lớn:

- Sử dụng tiền ảo như phương tiện thanh toán;

- Sử dụng tiền ảo như tài sản; và

- Sử dụng tiền ảo trong hoạt động kinh doanh, thương mại.

1. Về việc sử dụng tiền ảo như phương tiện thanh toán

Việc sử dụng tiền ảo như phương tiện thanh toán là việc một cá nhân dùng tiền ảo để đổi lấy một hàng hóa, dịch vụ khác.

Ví dụ như khi mua hàng hóa là một chiếc máy tính tại Việt Nam, thay vì thanh toán bằng tiền mặt là đồng Việt Nam hoặc thanh toán chuyển khoản ngân hàng, người mua lại dùng Bitcoin để trả tiền cho người bán.

Việc sử dụng tiền ảo (Bitcoin) như phương tiện thanh toán nêu ở ví dụ trên là hành vi bị cấm. Hiện hệ thống pháp luật Việt Nam trong lĩnh vực ngân hàng, tiền tệ và phương tiện thanh toán đã có quy định rõ ràng; và Ngân hàng Nhà nước Việt Nam cũng đã có hướng dẫn và thông báo chi tiết về việc cấm sử dụng tiền ảo như phương tiện thanh toán. Nếu vi phạm quy định này, người thực hiện có thể phải chịu trách nhiệm hình sự.

Quý bạn đọc có thể xem căn cứ pháp lý cụ thể tại Thông báo của Ngân hàng Nhà nước Việt Nam tại đây.

2. Về việc sử dụng tiền ảo như tài sản

Ví dụ cho việc sử dụng tiền ảo như tài sản là khi một cá nhân có một số lượng Bitcoin và dùng nó để tặng cho một người khác.

Theo nhiều bài phân tích, tiền ảo không được xem là một loại tài sản theo Bộ luật Dân sự hiện hành. Nhưng hiện pháp luật Việt Nam không cấm người dân sử dụng tiền ảo như tài sản, tuy nhiên cũng chưa có quy định nào ghi nhận nội dung này. Điều này có nghĩa là, Nhà nước không có quy định cấm việc tích trữ tiền ảo, nhưng cũng không có cơ chế để bảo vệ người sở hữu tiền ảo khi chẳng may có sự cố xảy ra.

Vì vậy, việc sử dụng tiền ảo như một loại tài sản hiện nay có thể thực hiện được, nhưng sẽ có nhiều rủi ro. Như ở ví dụ trên, nếu người tặng cho vì một lí do nào đó mà không thực hiện việc tặng cho, thì người được nhận cũng không có cơ chế để bảo vệ quyền lợi của mình.

Rủi ro khi sử dụng tiền ảo như tài sản không những chỉ đến từ việc các sàn giao dịch có thể sập, việc biến động giá không được quản lý, mà rủi ro còn có thể đến từ việc các bên có giao dịch dân sự liên quan và khi một bên không thực hiện, bên còn lại khó có cơ chế để bảo vệ quyền lợi của mình. Mặc dù Tòa án có thể vẫn thụ lý xét xử các trường hợp này dù chưa có quy định pháp luật, tuy nhiên rủi ro nằm ở chỗ khó và chưa có cơ chế để thực thi quyết định của Tòa án.

3. Về việc sử dụng tiền ảo như hàng hóa để mua bán

Đây có lẽ là hoạt động diễn ra thường xuyên nhất tại Việt Nam. Khi một trader thực hiện việc mua, bán tiền ảo với mục đích kiếm lời thì trader đó được xem là đang hoạt động kinh doanh.

Theo quy định pháp luật về đầu tư, kinh doanh và thương mại, cá nhân, tổ chức có thể kinh doanh các ngành nghề luật không cấm. Và hiện nay chưa có quy định cấm ngành nghề kinh doanh tiền ảo. Vì vậy, theo tinh thần Hiến pháp và các quy định pháp luật, người dân có thể kinh doanh tiền ảo.

Nhưng dù không có quy định cấm, pháp luật cũng chưa có quy định nào điều chỉnh ngành kinh doanh tiền ảo. Hơn nữa, theo Luật Thương mại, tiền ảo không được xem là một loại hàng hóa để thực hiện việc trao đổi, mua, bán. Vì vậy, việc người dân sử dụng tiền ảo trong hoạt động kinh doanh sẽ tiềm ẩn rủi ro về mặt tài chính và về mặt pháp lý tương tự với việc sử dụng tiền ảo như tài sản.

Tuy nhiên, do hiện pháp luật chưa có quy định về vấn đề này, nên dù việc kinh doanh tiền ảo đã và đang tạo ra lợi nhuận cho các nhà đầu tư, các nhà đầu tư không bị buộc phải thực hiện nghĩa vụ thuế trên khoản thu nhập này. Dẫn chứng cho nội dung này là việc vào Tháng 9 năm 2017, Tòa án nhân dân tỉnh Bến Tre đã ra phán quyết hủy quyết định của Chi cục Thuế thành phố Bến Tre về việc truy thu thuế giá trị gia tăng và thu nhập cá nhân đối với một cá nhân tham gia trao đổi tiền ảo. Theo Hội đông xét xử, việc truy thu thuế đã mặc nhiên xem loại tiền này là hàng hoá, trong khi pháp luật chưa xem tiền ảo là hàng hóa, điều này là không phù hợp.

Câu kết

Dự đoán được sự phát triển không ngừng của kênh đầu tư này, ngày 21/8/2017, Thủ tướng Chính phủ đã ban hành Quyết định số 1255/QĐ-TTg về phê duyệt đề án hoàn thiện khung pháp lý để quản lý, xử lý đối với các loại tài sản ảo, tiền điện tử, tiền ảo. Vậy trong tương lai, các nhà đầu tư có thể sẽ được pháp luật bảo vệ hơn quyền lợi của mình trong hoạt động đầu tư tiền ảo. Tuy nhiên, quyền lợi nào cũng đi đôi với nghĩa vụ, nếu có quy định về tiền ảo nhằm bảo vệ nhà đầu tư, thì quy định việc truy thu thuế trên thu nhập từ kênh đầu tư này ắt hẳn cũng sẽ được ban hành.

Hy vọng bài viết này có thể cung cấp cho quý bạn đọc cái nhìn tổng thể hơn về quy định pháp luật hiện tại của Việt Nam xoay quanh các hoạt động liên quan đến tiền ảo.

Nguyễn Vũ Thanh Xuân

CÔNG TY LUẬT TNHH TRILAW